Различные способы анализа безубыточности. Точка безубыточности определяется анализом соотношения показателей, объем продаж как рассчитать Точка безубыточности в натуральных единицах

На изображении отчётливо видно, что уровень постоянных издержек неизменен с течением времени, переменные же, напротив, планомерно растут. Таким образом, точка отсчёта совокупных издержек (переменные + постоянные) берёт своё начало с величины постоянных издержек и устремляется всё выше и выше по мере увеличения объёма производства. Также на графике имеется прямая выручки, описывающая динамику поступления денежного потока. И в месте пересечения этих двух прямых (совокупных издержек и выручки) образуется вожделенная точка безубыточности. Всё просто.

Итак, формула расчёта точки безубыточности:

ТБ = ПоИ / (Ц — ПеИ)

- ТБ — точка безубыточности,

- Ц — цена единицы продукции/услуги,

- ПоИ — постоянные издержки,

- ПеИ — переменные издержки.

По результатам расчёта мы узнаем объём безубыточного сбыта в количественном выражении. Если же нам нужна ТБ в денежном эквиваленте, то достаточно полученное значение умножить на цену. Вот и все дела. А, если говорить по-простому, то то, что мы видим в знаменателе (разница между ценой и переменными издержками), то это ни что иное, как грязная прибыль (маржа) с каждой единицы продукции, которая идёт на покрытие постоянных издержек. А главная задача бизнеса — это как можно быстрее погасить постоянные издержки этой самой маржой и перейти к накоплению прибыли. А чем больше потенциальная прибыль на данном рынке, тем выше запас финансовой прочности предприятия. Иными словами:

ЗФП = ПО — ТБ

- ЗФП — запас финансовой прочности,

- ПО — потенциальный оборот,

- ТБ — точка безубыточности.

Вот, собственно, и всё. Для определения своей первой точки безубыточности этой информации вам должно хватить с головой. В своей деятельности мне частенько приходилось браться за калькулятор и производить подобные расчёты. Затем я немного облегчил свой труд и завёл таблицу в программе Excel, где уже есть все необходимые формулы и расчёт превратился в банальную операцию сродни похода в магазин за хлебом. я прилагаю, пользуйтесь сколько влезет! Думаю, он и вам высвободит немалое количество времени. При этом на всё про всё у вас уйдёт не более 5 минут, да и наглядный график точки безубыточности в Excel вы тоже получите.

А теперь давайте рассчитаем точку безубыточности на конкретном примере, воспользовавшись предложенным инструментом. Предположим, у нас с вами есть магазин женской одежды и мы выходим на рынок небольшого регионального города. Наша первоочередная задача — посчитать точку безубыточности и на основе получившейся зависимости, скорректировать цену (средний чек), т. е. найти оптимальное соотношение ЦЕНА/КОЛИЧЕСТВО. Итак, поехали:

- Открываем файл ().

- Вносим примерный усреднённый уровень цены. На основании нашего прайса (а, быть может, выгрузки из 1С или чего-то подобного) вносим 3 000 руб.

2. Внимательно заполняем элементы постоянных издержек. Наш с вами магазин нуждается в 223 000 руб. ежемесячно.

3. Тоже самое проделываем с переменными. В нашем примере закупочная цена единицы товара равна примерно 1 450 руб.

4. Итог : точка безубыточности магазина одежды равна 144 шт. (или 144 * 3000 руб. = 432 000 руб.) Теперь осталось проанализировать полученные результаты и поиграть со входящими параметрами, подобрав, тем самым, наиболее оптимальное соотношение. Например, вас не устраивает получившийся объём необходимого сбыта, вам он кажется слишком большим в ваших реалиях и это продиктовано, скажем, небольшой пропускной способности вашего магазина или конверсией в покупку. В этом случае вы можете запросто уменьшить это количество за счёт небольшого увеличения среднего чека. Верно и обратное: вам не нравится завышенная цена… Смело снижайте её за счёт более выгодного места или делайте ставку на продвижение. Думаю, вы поняли.

И последнее, обращаем внимание на график. Если точка безубыточности считается для отображения в вашем бизнес плане, то учтите, что прямая прибыли однозначно не должна взмывать вверх с первых же дней продаж, а прямая совокупных издержек не должна быть параллельна горизонтальной оси. У грамотного инвестора моментально возникнет ощущение, что ему пытают вкрутить хобот в ухо 🙂 Всегда помните, что все расчёты вы производите в первую очередь для себя, а зачем обманывать себя любимого!)

Расчет такого показателя важен практически для любого предприятия. Реализует ли оно готовую продукцию или же производит свою собственную. Ведь необходимо знать, когда открытое предприятие или же магазин окупит вложенные в него деньги и начнет приносить прибыль.

Что такое точка безубыточности и что она показывает

Такой показатель важен не только для предприятия, но и возможных инвесторов. Ведь они прежде всего смотрят именно на этот показатель, так как важно определить, когда предприятие начнет приносить доход и тем самым скажет о его привлекательности в инвестиционном плане. Так этот показатель в значительной мере влияет на принятии решения о вложении финансовых активов.

Точка безубыточности показывает объем продаж продукции при котором прибыль равна . Прибыль определяется разницей в показателях расходов и доходов от единицы продукции.

Показатель точки безубыточности определяется в денежном значении, и в натуральном. Рассматривая значение данного показателя, можно понять сколько будет необходимо выпустить продукции, оказать услуг или же выполнить заказов для того, чтобы покрыть изначальные затраты и получить нулевую прибыль. Так точка безубыточности в результате отображает как доходы сравниваются с расходами.

При преодолении данной точки компания получает прибыль, а при не достижении ее – получает постоянные расходы.

Показатель Т.Б. компании необходимо для определения финансовой стабильности предприятия. К примеру, если таковой показатель постоянно увеличивается, то это явный сигнал о том, что у фирмы проблемы с получением прибыли. Не стоит забывать и о том, что Т.Б. может меняться по мере расширения производства или товарооборота. В основном при таких показателях она снижается.

Если обобщить, то подсчет такого показателя дает следующие возможности:

- Решить стоит ли инвестировать в этот проект свои деньги, если его наступит после выпуска нескольких партий продукции;

- Определить возможные проблемы на предприятии, связанные с постоянным изменением Т.Б.;

- Можно узнать зависимость объема продаж от становления цены продукции. Таким образом можно на сколько сократить или увеличить объем продаж в зависимости от изменений цены;

- Рассчитать на какое допустимое значение необходимо снизить прибыль, для того чтобы не оказаться в убытке.

Кроме того, в больших производственных предприятиях данный показатель служит главным критерием для ценообразования на его продукцию. Также этот показатель учитывается и при решении о введении скидок на продукцию.

Т.Б. также обязательно указывается в разрабатываемых бизнес планах об открытии нового производства или же торговой точки.

Точка безубыточности — как рассчитать?

Перед началом проведения расчетов точки безубыточности необходимо будет сначала рассмотреть затраты своего предприятия. Их нужно будет распределить между постоянными и переменными. Данное действие будет сказываться на точности последующих подсчетов.

К постоянным можно отнести:

- Амортизационные траты (заложенные в стоимость самого товара);

- Заработная плата персонала администрации (со всеми отчислениями и выплатами);

- Арендная плата;

- Закупка сырья.

К переменным можно отнести:

- Закупка и ремонт комплектующих;

- Топливо и другие горючие материалы, необходимые для поддержания производственного процесса;

- Зарплата основных рабочих.

Отметим что постоянные затраты не могут зависеть от количества объема и продаж. Кроме того, данные траты по прошествии времени не будут практически изменяться. Для того, чтобы они изменились необходимо изменение следующих пунктов:

- Увеличение или спад производства на предприятии;

- Открытие или закрытие дополнительного отдела, цеха, производственной линии;

- Повышение или спад платы за аренду;

- Большая инфляция.

Однако при этом они могут совсем не изменяться с увеличением объема производимой продукции. Поэтому такие затраты приписываются как временно постоянные на одну единицу произведенного товара.

Формула расчета

Рассчитывается такой показатель при помощи следующей формулы:

Т.Б.=Пос.З.?(Дох. -Пер. З.)

- Т.Б. – точка безубыточности;

- Пос. З. – Постоянные затраты;

- Дох. – Доходы;

- Пер. З. – Переменные затраты.

С помощью данных полученных в результате расчета по этой формуле можно получить показатели критического объема продаж в числовом значении.

Для подсчета этого показателя уже в финансовом выражении, необходимо иметь в данных следующие выражения:

- Пос. З. – постоянные затраты;

- Дох. – Доходы;

- Пер. З. – переменные затраты.

Еще для подсчета этого показателя в денежном формате, вам будет необходимо рассчитать маржинальный доход. Маржинальный доход есть разница между доходом и переменными затратами. Он определяется по следующей формуле:

М=Дох. -Пер. З.

Необходимый нам коэффициент маржинального дохода рассчитывается по следующей формуле:

После подсчета данного показателя можно наконец-то приступать к расчету Т. Б. в денежном формате:

Т.Б. ден.=Пос. З.?КМ

С помощью данной формулы вы получите значение, при котором, ваша выручка будет покрывать расходы на производственные нужды.

Для того чтобы лучше понять данный материал лучше рассмотреть данный показатель на примере.

Примеры расчетов точки безубыточности

Для первого примера лучше всего взять к рассмотрению магазин одежды, ведь благодаря его работе Т.Б. для него подсчитывается только в финансовом варианте.

Для магазина одежды находящегося в торговом центре в постоянные расходы можно отнести следующие пункты:

- Аренда помещения;

- Зарплата сотрудников;

- Страховые взносы из зарплаты;

- Оплата коммунальных услуг;

- Оплата рекламных компаний.

На нашем примере видно, что постоянные затраты в данном магазине будут равны 336000 рублей. А доход его составит около 2300000 рублей. Итак, проведем подсчет маржинального дохода:

КМ =1800000?2300000= 0,78 руб.

Т.Б. ден.=336000?0,78=430769 руб.

Данный показатель нам говорит, о том, что магазину будет необходимо реализовать свою продукцию на сумму 430769 рублей, для того чтобы выйти на самоокупаемость. Также мы можем выяснить что у данного магазина есть так называемый запас капитала, этот показатель говорит насколько можно снизить свой доход, чтобы не уйти в постоянные расходы.

Рассмотрим второй пример на фоне производственного предприятия.

В основном все предприятия выпускающие свою продукцию сделаны так, чтобы создавать только продукцию одного вида. Благодаря чему их затраты являются самыми оптимальными. При этом Т.Б. считается для такого рода продукции в числовом варианте.

Цена одного произведенного товара составляет 350 рублей

Рассчитаем Т.Б. для предприятия используя исходные данные:

Т.Б. =265000?350-280=3785

Данное значение означает сколько единиц продукции необходимо выпустить предприятию для того, что его затраты вышли на нулевое значение. Если же выпуск продукции будет большим, то предприятие начнет получать свою прибыль.

Данный показатель в целом являет собой важный критерий для дальнейшего планирования возможных объемов выпуска продукции или сбыта товара. Кроме того, данное значение дает понимание того, насколько велика разница между расходами и доходами с одной единицы продукции. С помощью чего можно лучше контролировать изменения ценовых образований.

Кроме того, данный показатель имеет первостепенную важность для инвесторов, та как именно по нему они судят о привлекательности вложения в идею или фирму.

Вконтакте

Точка безубыточности – это объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль.

Иными словами, под точкой безубыточности понимается такой момент, когда предприятие полностью покроет убытки и деятельность компании начнет приносить реальную прибыль.

Точка безубыточности - объем продаж, при котором прибыль компании равна нулю. Прибыль – это разница между доходами и расходами.

Точку безубыточности измеряют в натуральном или денежном выражении. Данный показатель точки безубыточности позволяет определить, сколько продукции надо реализовать, какой объем работ выполнить, или услуг оказать, чтобы прибыль компании была бы равной нолю.

Таким образом, в точке безубыточности доходы покрывают расходы. При превышении точки безубыточности предприятие получает прибыль, если точка безубыточности не достигнута, то предприятие несет убытки.

Для каких целей используется точка безубыточности

Расчет точки безубыточности позволяет:

определить оптимальную стоимость реализации производимой продукции, выполнения работ или оказания услуг;

следить за изменениями показателя точки безубыточности, для того, чтобы установить существующие проблемы в процессе производства и реализации продукции, выполнения работ, оказания услуг;

проводить анализ финансового состояния предприятия;

узнать, как повлияет изменение цены на реализуемую продукцию, выполняемые работы, оказываемые услуги или понесенных расходов на получаемую в итоге выручку.

Точка безубыточности и практика ее использования

Анализ точки безубыточности используется в различных целях.

Рассмотрим некоторые направления и цели использования данного показателя.

Приведем в таблице цели возможного использования показателя точки безубыточности на практике:

| Пользователи | Цель использования |

| Внутренние пользователи | |

| Директор по развитию/продажам | Расчет оптимальной цены за единицу товара, расчет уровня издержек, когда предприятие может быть еще конкурентоспособным. Расчет и составление плана продаж |

| Собственники/Акционеры | Определение объема производства, при котором предприятие станет рентабельным |

| Финансовый аналитик | Анализ финансового состояния предприятия и уровня его платежеспособности. Чем дальше предприятия от точки безубыточности, тем выше ее порог финансовой надежности |

| Директор производства | Определение минимально необходимого объема производства продукции на предприятии |

| Внешние пользователи | |

| Кредиторы | Оценка уровня финансовой надежности и платежеспособности предприятия |

| Инвесторы | Оценка эффективности развития предприятия |

| Государство | Оценка устойчивого развития предприятия |

Использование модели точки безубыточности используется в управленческих решениях и позволяет дать общую характеристику финансового состояния предприятия, оценить уровень критического производства и продаж для разработки комплекса мер по увеличению финансовой прочности.

Этапы для определения точки безубыточности

На практике выделяют три этапа для определения точки безубыточности предприятия.

Сбор необходимой информации для проведения необходимых расчетов. Оценка уровня объема производства, реализации продукции, прибыли и убытков.

Вычисление размера переменных и постоянных издержек, определение точки безубыточности и зоны безопасности.

Оценка необходимого уровня продаж/производства для обеспечения финансовой устойчивости предприятия.

Задачей предприятия является определение нижней границы своей финансовой устойчивости и создание возможностей для увеличения зоны безопасности.

Расчет точки безубыточности и переменные, постоянные издержки

Чтобы найти точку безубыточности, необходимо установить, какие из затрат предприятия относятся к постоянным затратам , а какие расходы относятся к переменным затратам .

Так как данные затраты влияют на определение точки безубыточности и являются обязательными составляющими для расчета точки безубыточности.

К постоянным затратам относятся: амортизационные отчисления, заработная плата административно-управленческого персонала с отчислениями с заработной платы во внебюджетные фонды, арендная плата офисных помещений и другие расходы.

К переменным затратам относятся: материалы, комплектующие, полуфабрикаты, используемые в производстве, топливо и энергия для технологических нужд, заработная плата основных рабочих с отчислениями с заработной платы во внебюджетные фонды и другие расходы.

Постоянные затраты не зависят от объема производства и продаж и не меняются с течением времени.

При этом, на изменение постоянных затрат могут повлиять следующие факторы: рост/падение производительности предприятия, открытие/закрытие производственных цехов, увеличение/снижение арендной платы, инфляция и другие факторы.

Переменные затраты зависят от объема производства и изменяются вместе с изменением объема. Соответственно, чем больше объем производства и продаж, тем больше переменные затраты. Переменные затраты на единицу продукции не изменяются с изменением объем производства. Переменные затраты на единицу продукции являются условно-постоянными.

Формула для расчета точки безубыточности

Для расчета точки безубыточности понадобится такие показатели:

1.Расчет точки безубыточности (ТБУ) в натуральном эквиваленте:

BEPнат = TFC / (P-AVC)

BEPден = BEP нат * P

Переменные расходы на производство единицы продукции (AVC): 100 рублей;

Цена реализации (P): 200 рублей.

Подставляем исходные значения в формулу:

BEP нат = 50 000 / (200-100) = 500 штук.

BEPден = 500 шт.* 200 руб. = 100 000 рублей.

2.Расчет точки безубыточности (ТБУ) в денежном выражении:

BEPден = (TR* TFC) / (TR-TVC)

Также можно вычислить точку безубыточности через маргинальный доход.

MR = TR-TVC, или MR на 1 ед. = P- AVC

KMR = MR / TR, или KMR на 1 ед. = MR на 1 ед. / P

Исходя из полученных значений получаем:

BEPден = TFC / KMR

Для наглядности рассмотрим числовой пример:

Постоянные расходы предприятия (TFC): 50 000 рублей;

Переменные расходы (TVC): 60 000 рублей;

Выручка (TR): 100 000 рублей.

Подставляем значения в формулу:

BEPден = (100 000*50 000) / (100 000-60 000) = 125 000 рублей.

MR = 100 000-60 000 = 40 000 рублей

KMR = 40 000 / 100 000 = 0,4

BEPден = 50 000 / 0,4 = 125 000 рублей

Таким образом, видно, что значения BEP, рассчитанные по двум формулам, равны.

Если предприятие будет реализовывать свои товары на 125 000 рублей, то оно не будет терпеть убытки. Что касается коэффициента маргинального дохода, то он показывает, что каждый рубль выручки, полученной сверху, принесет в этом случае 40 копеек прибыли.

Выводы

Модель точки безубыточности позволяет определить минимально допустимую границу продаж и производства продукции для предприятия. Данная модель хорошо может быть использована для крупных предприятий, имеющих устойчивый рынок сбыта.

Расчет точки безубыточности позволяет определить зону безопасности - удаленность предприятия от критического уровня, при котором прибыль равняется нулю.

Вычисление точки безубыточности может производиться тремя методами:

1. Метод уравнения для определения точки безубыточности.

Метод уравнения основан на том, что любой отчет о финансовом результате можно представить в виде следующего уравнения:

Прибыль = Выручка - Переменные затраты - Постоянные затраты

P*x - (a+b*x)=0

P- цена единицы продукции;

х- объем производства;

а- постоянные затраты;

b- переменные затраты на единицу продукции.

Форма данного уравнения подчеркивает, что все издержки делятся на зависящие от объема реализации (переменные) и не зависящие от него (постоянные).

Период, за который должно быть произведено (или реализовано) количество изделий в точке безубыточности, определяется тем, за какой срок мы определили величину постоянных издержек.

Используя метод уравнения определения точки безубыточности, можно определить, какого объема выпуска необходимо достичь, чтобы получить определенную, изначально заданную величину прибыли. Такой расчет возможен ввиду того, что процентное соотношение переменных издержек к выручке остается неизменным.

Метод уравнений можно использовать и при анализе влияния структурных изменений в ассортименте продукции. В этом случае реализация рассматривается как набор относительных долей продукции в общей сумме выручки от реализации. Если структура меняется, то объем выручки может достигать заданной величины, а прибыль может быть меньше. В этих случаях влияние на прибыль будет зависеть от того, как произошло изменение ассортимента - в сторону низкорентабельной или высокорентабельной продукции.

2. Метод маржинального дохода.

Метод маржинального дохода является разновидностью метода уравнения, для определения точки безубыточности используется концепция маржинального дохода. Величина маржинального дохода показывает вклад организации в покрытие постоянных издержек и получение прибыли.

Маржинальный доход (МД) - это превышение выручки от реализации над всеми переменными издержками, связанными с данным объемом продаж. Другими словами, это разница между выручкой от реализации и переменными издержками.

Существует два способа определения маржинального дохода:

- 1) МД = Выручка от реализации - Переменные затраты;

- 2) МД = Постоянные затраты + Прибыль организации.

Соответственно, если из маржинального дохода вычесть постоянные издержки, то получим величину операционной прибыли.

Таким образом, чтобы найти точку безубыточности, необходимо ответить на вопрос: до какого уровня должна упасть выручка организации, чтобы прибыль стала нулевой? При условии уменьшения выручки нельзя определить этот показатель в точке безубыточности простым сложением переменных и постоянных затрат, так как при снижении выручки переменные затраты также снизятся.

Точка безубыточности согласно этому методу может быть определена как точка, в которой разница между маржинальным доходом и постоянными затратами равна нулю, или точка, в которой маржинальный доход равен постоянным затратам. Уравнение критической точки при маржинальном подходе будет следующее:

Таким образом, главная роль в процессе выбора стратегии поведения организации - необходимость уделять достаточное внимание величине маржинального дохода. Очевидно, что добиваться увеличения прибыли можно, увеличив величину маржинального дохода. Достичь этого можно разными способами: снизить цену продажи и соответственно увеличить объем реализации, увеличить объем реализации и снизить уровень постоянных издержек, пропорционально изменять переменные, постоянные издержки и объем выпуска продукции.

3) Графический метод определения точки безубыточности.

При графическом методе нахождение точки безубыточности сводится к построению комплексного графика «издержки - объем - прибыль». Последовательность построения графика заключается в следующем:

- 1. Определяем систему координат для построения комплексного графика «издержки-объем-прибыль». Ось абсцисс соответствует объему производства или продаж продукции в натуральном выражении, а ось ординат, в зависимости от необходимости, может отражать показатель выручки или общих издержек на производство и реализацию продукции. Под общими издержками понимается сумма постоянных и переменных издержек. После определения системы координат начинаем строить требуемый комплексный график. Для этого наносим линию постоянных издержек.

- 2. Далее следует отобразить на графике прямую переменных издержек, которая будет выходить из точки с координатами (0;0). Вторую точку можно вычислить, рассчитав величину переменных затрат для какого-либо объема продаж.

- 3. Для построения прямой общих издержек следует сложить частные графики переменных и постоянных издержек. Данная прямая всегда будет начинаться с точки, в которой прямая постоянных издержек пересекает ось ординат, т.е. ось выручки. Эта точка будет являться первой точкой прямой общих издержек.

- 4. Далее на комплексный график следует нанести прямую, соответствующую значению выручки. Эту прямую можно построить путем нахождения суммы выручки от реализации в любой точке на оси абсцисс. Изображенная на графике анализа «издержки - объем - прибыль» точка безубыточности (порога рентабельности) - это точка пересечения графиков валовой выручки и общих издержек. Размер прибыли и убытка определяется зонами прибыли и убытка. В точке безубыточности получаемая организацией выручка равна ее совокупным (общим) издержкам, при этом прибыль равна нулю. Выручка, соответствующая точке безубыточности, называется пороговой выручкой. Объем производства (продаж) в точке безубыточности называется пороговым объемом производства (продаж).

Рис. 1.

Изображенная на рис. 1 точка безубыточности (порог рентабельности) - это точка А, расположенная на пересечении прямых, построенных по значению валовой выручки и совокупных затрат.

Размер прибыли или убытков заштрихован. В точке безубыточности получаемая предприятием выручка равна его совокупным затратам, при этом прибыль равна нулю.

Выручка, соответствующая точке безубыточности, называется пороговой выручкой. Объем производств (продаж) в точке безубыточности называется пороговым объемом производства (продаж). Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше - получает прибыль.

Точка безубыточности отражает объем производства, реализации товаров и услуг, который покрывает все издержки предприятия. В экономическом смысле это индикатор критического положения, когда прибыль и убытки равняются нулю. Данный показатель выражается в количественных или денежных единицах.

Чем ниже точка безубыточности объема производства и продаж, тем выше платежеспособность и финансовая стабильность фирмы.

Формула точки безубыточности в Excel

Существует 2 способа расчета точки безубыточности в Excel:

- В денежном эквиваленте: (выручка * постоянные издержки) / (выручка – переменные издержки).

- В натуральных единицах: постоянные затраты / (цена – средние переменные затраты).

Внимание! Переменные затраты берутся из расчета на единицу произведенной продукции (не общие).

Чтобы найти безубыточность, нужно знать:

Постоянные издержки (не зависящие от производственного процесса или реализации) – арендные платежи, налоги, заработная плата для руководящего состава, лизинговые выплаты и т.д.

Переменные издержки (зависят от производственных объемов) – стоимость сырья и материалов, коммунальные платежи в производственных помещениях, зарплата рабочих и т.п.

Цену продажи единицы товара.

Внесем данные в таблицу Excel:

- Найти объем производства, при котором предприятие получит чистую прибыль. Установить взаимосвязь между этими параметрами.

- Рассчитать объем реализации товара, при котором наступит точка безубыточности.

Для решения этих задач составляем следующую таблицу с формулами:

- Переменные затраты зависят от объема производимой продукции.

- Общие затраты – это сумма переменных и постоянных издержек.

- Доход – произведение объема производства и цены товара.

- Маржинальный доход – это общий доход без переменных затрат.

- Чистая прибыль – доход без постоянных и переменных издержек производства.

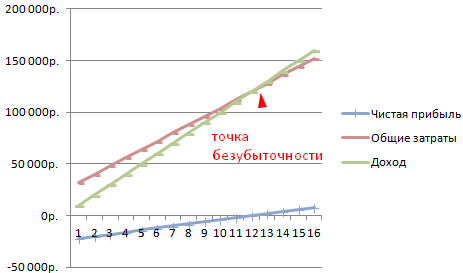

Заполним таблицу и посмотрим, на каком выпуске продукции предприятие выйдет «в плюс».

Начиная с 13 выпуска продукции, чистая прибыль стала положительной. А в точке безубыточности она равняется нулю. Объем производства – 12 единиц товара. А доход от продаж – 120 000 рублей.

Как построить график точки безубыточности в Excel

Для наглядной демонстрации экономического и финансового состояния предприятия составим график:

- Определяемся с внешним видом графика и нажимаем кнопку «Выбрать данные».

- Для демонстрации нам нужны столбцы «Общие затраты», «Доход», «Чистая прибыль». Это элементы легенды – «Ряды». Вносим вручную «Имя ряда». А в строке «Значения» делаем ссылку на соответствующий столбец с данными.

- Диапазон подписей горизонтальной оси – «Объем производства».

Получаем график вида:

Немного изменим график (макет диаграммы).

Такая демонстрация позволяет увидеть, что чистая прибыль в точке безубыточности действительно равняется «нулю». И именно после двенадцатого выпуска продукции «пошел плюс».

Где нужны подобные расчеты

Показатель «точка безубыточности» востребован в экономической практике для решения следующих задач:

- Вычисление оптимальной цены за изделие.

- Расчет объема затрат, при котором фирма еще остается конкурентоспособной.

- Составление плана реализации товара.

- Нахождение объема выпуска продукции, при котором появится рентабельность.

- Анализ финансового состояния и платежеспособности предприятия.

- Нахождение минимального объема изготовления.

Готовые расчеты и шаблоны для анализа выхода предприятия на безубыточность.